为何金融不支持实体?

如何去杠杆、稳增长?

GDP增速的下降主要是由基数的变大所导致

Q:2008年金融危机以来,我国经济增长的速度下降,从08年前的两位数的经济增速一直下降到近期的6.7%,经济下行的压力增大。就此国内外有很多的讨论,有一些国外的学者和投资者甚至表达了一些忧虑,那您是如何看待金融危机以来中国经济的表现的?

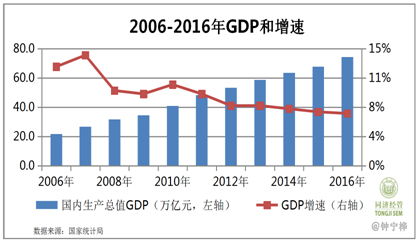

钟宁桦:首先,我并不认为GDP增速的下降是一个严重的问题。因为这主要是由基数的变大所导致的。比如说,2008年我国的GDP是31.7万亿;而到2014年,GDP为63.6万亿,也就是14年相比08年整整翻了一倍。这就意味着,在08年GDP的基础上增长10%,和在14年的GDP的基础上增长5%,从绝对量上来说是一样的。

GDP

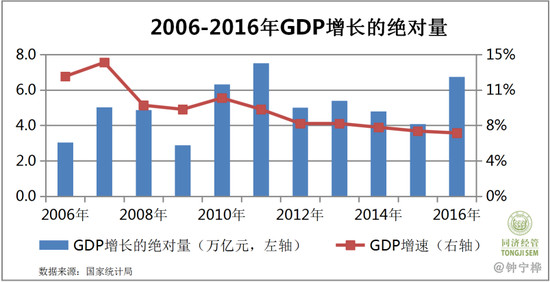

所以如果你计算一下各年GDP增长的绝对量,也就是用今年的GDP减去上一年的GDP,你会发现各年还是比较稳定的。08年之前,每年GDP增长的绝对量在4万亿到5万亿,这两年也是这个水平。所以从这个意义上来说,我个人觉得,说“中国经济增长放缓,下行压力增大”,这个提法本身是有点误导的。GDP增长的绝对量并没有显著下降,只是因为分母变大了、基数变大了,所以增速下降了。

GDP2

根据统计局今年1月份公布的数据,2016年我国的GDP已经达到了74.4万亿。随着分母越来越大,增速下降是很正常的。所以我觉得没有必要对此表示忧虑,同时更没有必要用一些短期刺激的方式来保持住GDP的增速。按我前面的计算,现在的增速如果达到5%,就和08年之前两位数的经济增长,所带来的GDP的增长的绝对量是一样的。所以,我觉得有5%我们就应该很满足了。

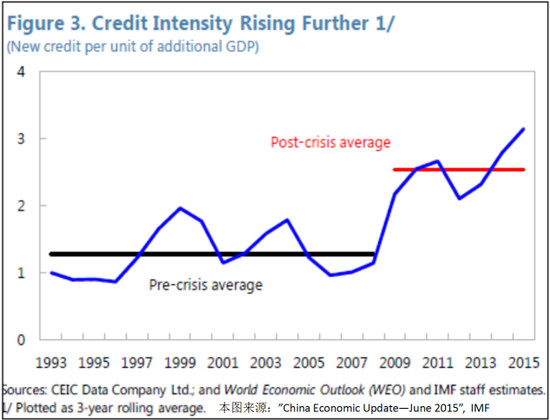

但是,另一方面,08年金融危机以后,我国金融资源的配置效率显著下降,我认为这点需要引起高度的关注。国际货币基金组织IMF在2015年有一篇报告,根据他们的估计:08年之前,在中国,大概1.2元的新增信贷能够产生一块钱的新增GDP;而08年之后,这一所谓信贷密集度显著上升,近期达到了3元以上。也就是说,要三块多的新增信贷才能产生一块钱的新增GDP。

GDP3

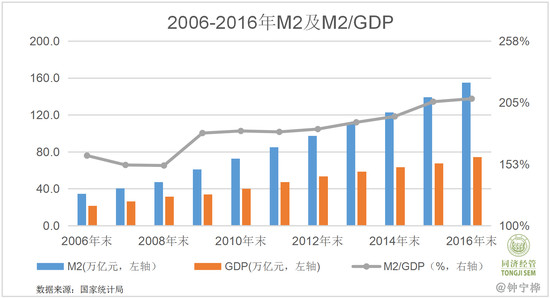

而同时,08年之后,我国广义货币供应量M2激增,从2008年的47万亿骤升至2016年的155万亿。即在八年间,M2增加了100多万亿。目前,M2已经超过20万亿美元,在绝对值上超过了美国、欧盟等世界上最大的经济体。M2与GDP的比值也达到200%以上。

GDP4

这几组数字就说明:虽然信贷的总量在激增,金融资源总量在骤增,但金融资源的配置效率在显著恶化。也就是说,大量的钱配置到了低效的地方,甚至被浪费掉了,因此导致“金融不支持实体”的现象越来越严重。

“金融不支持实体”现象和我国整体杠杆率不断攀升有关

Q:您提到的这个“金融不支持实体”的现象和我国的整体杠杆率不断攀升是否有关?据中国社科院和各种机构的测算,截至2015年底,我国债务总额达到了168万亿元,债务总量与GDP的比值达到249%;而2008年这一比例不到160%。我国整体杠杆率在不断上升,也是外界担心中国经济的一个主要的方面。

钟宁桦:两者是相关的。金融危机后,我国整体杠杆率的上升主要是由我国非金融企业导致的。这类企业的债务占我国GDP的比重从2008年之前不到100%上升至2015年6月的163%。去年,我和几位合作者在国内最好的经济学期刊《经济研究》上发表了一篇文章,题为“我国企业债务的结构性问题”,就专门在剖析我国非金融企业的债务。

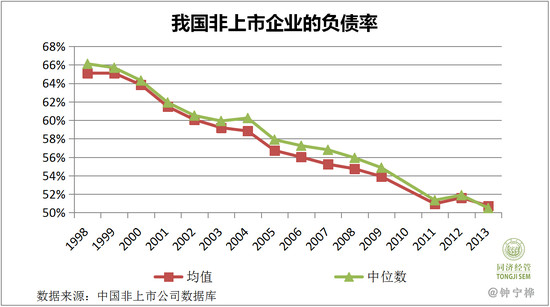

在这项研究中,我们详细分析了1998-2013年间我国所有规模以上工业企业的数据,大概有近400万个企业的样本。我们发现,这400万家企业的平均负债率(即,负债总计/总资产)从1998年的65%持续下降到2013年的51%,即15年间下降了14%,平均每年下降近1%。

负债率

这就是说,在过去的16年间,我国规模以上企业呈现出了显著的、整体性的“去杠杆”趋势。当我们最初看到这个结果时,我们觉得有些匪夷所思。不是说,我国非金融企业的负债率在“屡创新高”吗?那为什么,我们却看到了持续的、下降的平均负债率?

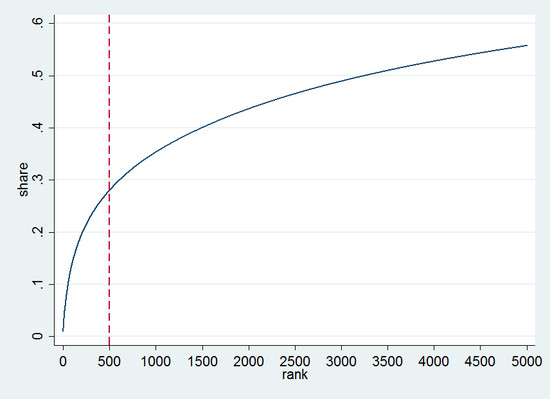

后来,我们就猜测,负债率的上升可能只集中在一小部分企业上。所以,我们就把400万个企业样本按各种方式分类,然后看这些分样本的负债率的变化。后来,我们就发现,杠杆率上升的企业基本都是大型的、国有的、上市的公司。而且,我国的企业债务是“惊人”地集中的。比如说,2013年,在工业企业数据库中总共约有34.5万家企业,所有企业的负债总额为49.1万亿,其中负债最多的500个企业的总负债为13.5万亿,负债最多的2000个企业的总负债为23.5万亿。就像下面这张图中所画的,负债最多的五百家企业的负债总额占到34.5万家企业负债总额的1/4,而负债最多的两千家企业占到了将近一半。这张图中我只花了5000家企业,它们的负债总额占到了49.1万亿中的55%。而后面还有34万家企业,加在一起,它们的负债总额占比只有45%。

数据来源:2013年中国规模以上工业企业数据库

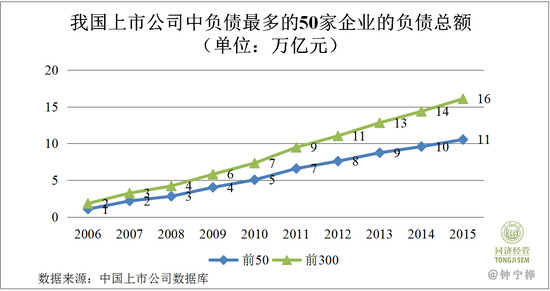

进一步,根据我们的计算,2015年,我国上市公司中负债最多的50个企业的总负债就高达11万亿,占到当年所有上市公司负债总额的54%,平均每家企业负债超过2000亿。而负债最多的300个企业的总负债达到16万亿,占到所有上市公司负债总额的82%,平均每家企业负债超过500亿。而从2008年以来,这50家企业每年新增贷款总额愈1万亿,平均每家每年新增200亿。

负债总额

这就是我国企业债务的结构性问题:负债率的上升主要集中在几千家企业上,是少数的企业在迅速积累大量的负债,其中大部分是大型、国有的、上市公司。而与此同时,在1998-2013期间,我国大部分非上市工业企业的负债率都在不断下降,尤其是中小、民营企业借钱越来越困难。所以虽然我国信贷总量在迅速增加,八年里面M2增加了100万亿,但大部分资金通过我国的金融体系最终都配置到了几千家企业上了;而大量真正高效的、有现实生产力的企业和项目得不到资金的支持。因此,在宏观上我们就同时看到了,整体杠杆率的不断上升、中小民营企业融资难和金融不支持实体的现象。

结构性的债务问题需要“结构性”的政策来解决

Q:我国的企业债务呈现出了那么严重的结构性问题,而2015年年底中央经济工作会议上确定“去杠杆”是我国经济的五大任务之一。2016年年底的中央经济工作会议更是明确指出,“要在控制总杠杆率的前提下,把降低企业杠杆率作为重中之重”。那么您觉得应该如何去杠杆呢?又有哪些因素可能会阻碍“去杠杆”的进程?

钟宁桦:我认为那么严重的结构性问题,就说明对不同的企业需要区别对待。首先需要区分哪些企业借钱真的太多了,而哪些企业的负债水平是合理的。为此需要仔细考察一个企业的一些重要的方面,比如盈利能力如何、投资机会如何、现金流如何等等,我和我的合作者对此做了很仔细的考察。

整体而言:我们发现,以私营企业为主的一部分企业,它们的融资决策是符合市场化的原则的。所以,对于这些企业而言,应该保证充足的资金供给,让有基本面支持的企业能够借到钱。

同时,我们也发现,以国有企业为主的另一部分企业,其负债决策中却有着更多非市场化的因素,融资行为缺乏经济基本面的支持。换而言之,这些企业借的钱太多了。但借钱多对这些企业未必是好事情,因为借钱都要付利息的嘛。根据我们的计算,2015年,大概有超过160家我国上市国有企业,其息税前利润不足以支付利息——说明这些企业的负债太高了,最终带来沉重的利息负担。而更麻烦的是,这些企业只能靠借越来越多的钱来还本付息,债务的雪球越滚越大。相应的,我们发现,这160家企业的负债总额从2010年的0.98万亿升至2015年的1.68万亿。也就是说,这160家亏损企业在六年里面又多借了7000亿的债务。

这类“僵尸企业”占据越来越多的资金,其结果是挤占了健康企业所能获得的金融资源。大量资金借给这类企业用来“还本付息”、而没有用于真正高效的投资项目,也会导致这两年“金融不支持实体”的现象越来越严重。所以,对于低效的企业,要尽快“去杠杆”,把他们占据的信贷资源释放出来,并配置到真正有效的企业上去。

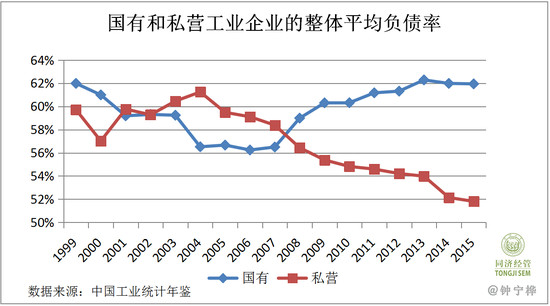

说到谁该去杠杆,谁该加杠杆。我们也可以换一个角度来看,就像下面这张图所显示的:08年之后,国有部门在不断加杠杆,国有工业企业整体的负债率从56%上升到62%,而私营部门却在加速地去杠杆,私营工业企业的整体平均负债率从58%降到52%。

负债率

到近期,私营工业企业所贡献的产值和利润占到所有工业企业的总额的近四成,而这些企业的负债只占所有工业企业的负债总额的两成。也就是说,私营部门使用的金融资源远远低于其经济贡献。因此,我们需要做的,就是纠正08以来国有和私营部门在融资上所呈现出的“两级分化”的趋势;并使得各个部门得到的金融支持和其经济贡献大抵相当。

总而言之,我认为,结构性的债务问题需要“结构性”的政策来解决。要果断地在低效的地方“去杠杆”;同样重要的是,要在高效的地方“加杠杆”。去杠杆的主战场在于国有部门,尤其是低效的、严重产能过剩的、大型国有企业。同时让真正有效的私营企业获得新增信贷的支持;以此,培育、激发出经济增长的新的动能来。

在此,值得一提的是,我们发现,近期国有部门的总负债还在不断上升。根据财政部公布的数据:至2016年年底,国有部门的负债总额为87万亿,与2015年底相比,增长10%。其中,中央国有企业负债总额47.6万亿,同比增长8.2%;地方国有企业负债总额39.4万亿,同比增长12.1%。

增长

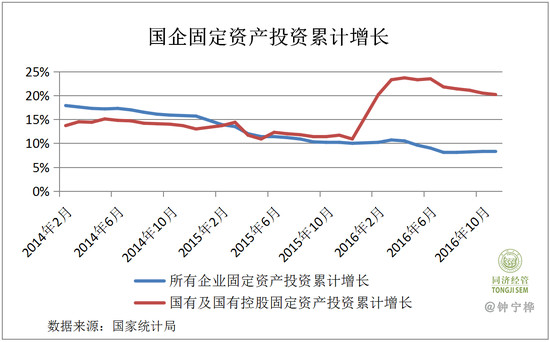

国企加杠杆,尤其是地方国企12%的年负债增长速度,可能和“稳增长”的目标是有关的。去年民间投资显著下降,一些地方政府便要求地方国企加大投资。15年下半年,国企固定资产投资的增速基本在12%以内;而从16年初以来,投资增速突然上升至20%以上。我们也考察了下2015年亏损的160家上市国有企业的固定资产项,发现从2012年至2015年这三年内,这些企业的新增投资增幅为31.6%,即平均每年的新增投资量约为上一年的固定资产总额的10.5%。

但是,这些亏损企业所做的投资的质量如何?是不是又是一些政府实现“稳增长”目标的“短期手段”和“老办法”?而其中又包含了多少盲目、重复、低效的投资?若是无效的投资,拉动经济增长的作只会是很短暂的。并且,其中不少是对于金融资源的浪费,甚至日后还需花费更多的资源来“去产能”。

僵尸企业“僵而不死”,在“稳增长”的任务下,其债务不降反升。积累的风险越来越大,对局部金融体系的冲击也越来越大。从去年开始,个别亏损企业的债务问题以一种“爆发式”的方式呈现了出来。尤其是渤海钢铁等,债务涉及一百多家银行和其他金融机构。所以,亟需要用市场化的方式来处置僵尸企业的债务问题。若以“稳增长”为名,让这些企业继续加杠杆、做投资,日后的问题只会越来越大。

也因为如此,我在前面也强调,我们或许不需要那么追逐GDP的增速,更应该放弃用无效的投资来拉动GDP这样的短视的行为。

Q:那么,总结从08年以来的经验和教训,您觉得未来中国经济应该如何实现稳增长以及转型升级?

钟宁桦:正如我前面所说,我们可以降低对于GDP增速的要求。只要GDP保持住每年4万亿到5万亿的增长,就像08年以前一样,由基数变大所导致GDP增速的下降是可以接受的。那么,要保持住GDP增长的绝对额,我认为应采取更多措施来刺激消费,而不是又让国企投资。尤其是,中西部还有一些贫困的地区;我国的不少农村地区也还在城镇化的过程中,即农村人口转变为城镇人口。可以将扶贫、城镇化、稳增长,这几个目标结合起来。比如说通过减税和消费补贴等财政政策,提升贫困地区人口的收入水平和消费能力;通过农村基础设施建设以及提高医疗养老等社会保障的覆盖率,来提升农村地区的人口的消费能力。

此外,美国可能会以加税等方式加剧中美贸易争端。作为应对,可顺势而为,鼓励出口企业更多开发我国内陆市场和农村市场。降低对这些企业的出口补贴以及税收减免,改为国内消费补贴。以此促进中国经济向着依靠消费、依靠内需的可持续的模式转型。

培养为国家和社会的发展做出贡献的经济学人才

Q:您认为,同济大学经管学院培养出来的经济学人才,应该具备哪些素质?

钟宁桦:首先,我觉得我们这一代和我们的学生都是非常幸运的,因为我们能够亲生经历中国由弱到强、经历整个名族的伟大复兴。我们身处的时代也是一个令人兴奋的时代。中国的经济、社会环境正在发生着迅速的变化,重大问题不断涌现。而对于这些问题,我个人感到,高质量的经济学研究还严重供给不足、同时严重滞后。那么多的重大问题,亟需有学识的才俊去回答,亟待真正有胆识、有谋略的政治家和企业家去解决。

同济大学和同济经管都致力于推动“可持续发展”。在这个目标下,我们希望培养出的经济学人才能够在政府、企业和各类岗位上推进我国经济结构的升级、并向着更为平衡的经济增长方式来转型。为此,我们非常注重对于学生问题意识的培养,让学生在学习的过程中就开始思考事关我国改革与发展的重大问题。同时训练学生做大量数据的分析,使他们对于中国问题的思考有根有据。比如,我自己就要求学生做到对于上市公司和银行的资产负债表了如指掌。在不断的讨论中,增强学生的逻辑推导能力和分析能力。以此,希望他们日后能够以严谨的经济学分析真正为国家和社会的发展做出贡献。

转自新浪教育:http://edu.sina.com.cn/bschool/2017-03-15/doc-ifycnpit1950540.shtml